Ya podemos presentar nuestra Declaración de la Renta. Dos días después de la buena noticia de denunciar con los «Papeles de Panamá» el último caso de fraude fiscal y de comprobar una vez más que sobra el dinero para luchar contra la desigualdad.

La pobreza no puede reducirse sin políticas para redistribuir la riqueza. Desde los ingresos, con impuestos directos como el IRPF o desde los gastos como las llamadas Rentas Mínimas de Inclusión (RMI) para quienes no tienen ningún otro ingreso. El sistema de Rentas Mínimas español es un completo desastre: una lotería social entre territorios, hiperburocratizado y culpabilizando casi siempre a quien lo solicita.

Hay alternativas, dentro del propio sistema, con propuestas como la renta básica universal o la implantación de un Impuesto de la Renta Negativo que hoy les presenta Sonia Fuertes, vicepresidenta y coordinadora del Grup d’Inclusió Social i Pobresa de la Taula d’entitats del Tercer Sector Social de Catalunya.

Moltes gràcies Sonia

Foto: José Manuel Vidal

El Impuesto de la Renta negativo. Una propuesta desde la Taula del Tercer Sector

El Tercer Sector social ha intensificado en sus últimos años la reivindicación de unas mejores políticas redistributivas y predistributivas que contribuyan a hacer de la nuestra una sociedad más inclusiva y equitativa. Nos referimos no sólo a garantizar la igualdad de oportunidades (un objetivo que parece lejano todavía hoy) sino también a la importancia de medir el impacto real que estas condiciones tienen en los “resultados”. Se trata de una propuesta que puede parecer ambiciosa pero a la que no queremos renunciar. Forma parte de la naturaleza misional de nuestras organizaciones porque apunta a aquello que las constituye, la salvaguarda de los derechos, la justicia.

Ciertamente el contexto actual apunta en otra dirección que hace que estas demandas cobren todavía más sentido. Según el informe de Oxfam Intermon “Una economía al servicio del 1 %”, España es el país de la OCDE en el que más ha crecido la desigualdad desde el inicio de la crisis, tan solo por detrás de Chipre, y casi 10 veces más que el promedio europeo. Incluso 14 veces más que en Grecia.

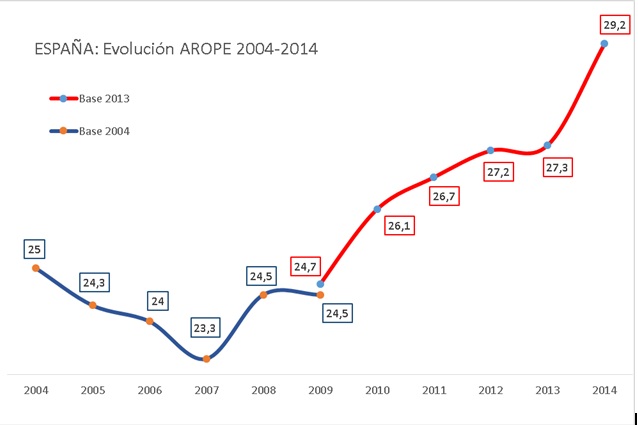

Porcentaje de personas en riesgo de pobreza o exclusión social España

El 29, 2% de la población se encuentra en riesgo de pobreza o exclusión social, unos 13, 4 millones de personas. La situación es de clara emergencia para muchas personas y para nuestras comunidades en su conjunto. Las razones no debemos buscarlas en causas individuales sino estructurales.

Después de pagar impuestos somos todavía más desiguales

Ante esta situación, consideramos que resulta urgente cuestionar el carácter regresivo de nuestra fiscalidad que no sólo no corrige la desigualdad sino que la legitima e intensifica. Un ejemplo paradigmático es el IVA, un impuesto indirecto que recae sobre el consumo y que no discrimina en función de rentas. Algo similar nos ocurre con el IRPF que recae básicamente en personas asalariadas y clases medias.

La denuncia de esta situación entronca asimismo con otro debate necesario: la necesidad de proveer a ciudadanos y ciudadanas de unos ingresos mínimos o rentas para su subsistencia. En los últimos años prácticamente todas las organizaciones políticas han realizado sus propuestas en ese sentido (teñidas de la ideología pertinente) si bien todos han esgrimido la disponibilidad presupuestaria como obstáculo para el cambio.

En paralelo, algunos autores alertan sobre la segunda era de las máquinas o la vinculación entre digitalización y pérdida de ocupación. La generación de ocupación no crece al mismo tiempo que la productividad poniendo al descubierto un tema del que quizá no somos todavía muy conscientes hoy y que nos aboca a la pregunta sobre la ocupabilidad y el valor del trabajo en un futuro inmediato. Quizá no habrá trabajo para todos y todas, quizá habrá que repartirlo o, cuando menos, repensar su función (de provisión de recursos y de eje vertebrador de nuestra identidad).

En paralelo, algunos autores alertan sobre la segunda era de las máquinas o la vinculación entre digitalización y pérdida de ocupación. La generación de ocupación no crece al mismo tiempo que la productividad poniendo al descubierto un tema del que quizá no somos todavía muy conscientes hoy y que nos aboca a la pregunta sobre la ocupabilidad y el valor del trabajo en un futuro inmediato. Quizá no habrá trabajo para todos y todas, quizá habrá que repartirlo o, cuando menos, repensar su función (de provisión de recursos y de eje vertebrador de nuestra identidad).

Soluciones contra la hiperburocracia: el Impuesto de la Renta Negativo

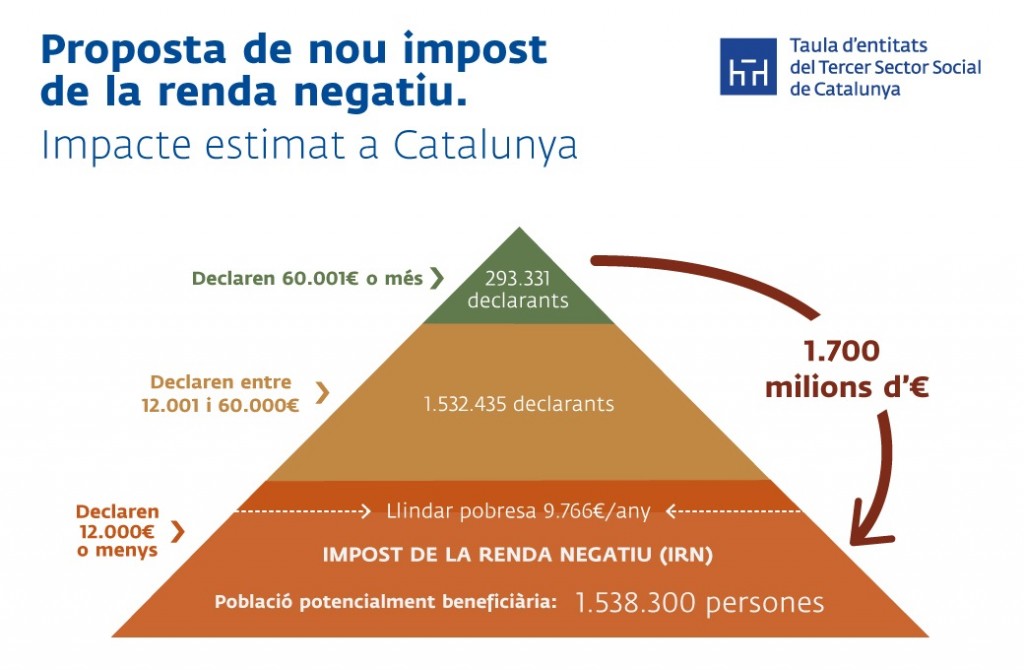

Frente todas estas cuestiones entendemos que es urgente repensar nuestro modelo social y poner sobre la mesa medidas concretas. En este sentido, el pasado mes de diciembre la Taula del Tercer Sector de Catalunya, avalada por el Sindicato de Técnicos de Hacienda Gestha en Catalunya presentaba su propuesta sobre el Impuesto de la Renta Negativo (IRN) que consiste en la transferencia directa de los impuestos de las rentas “más altas” (o, de forma más precisa, aquellas que a las que corresponde una mayor tributación) a personas y familias que se encuentran en situación de pobreza.

Se trata de una figura impositiva que no es nueva. Ya en los años 40 Milton Friedman la planteó como una medida para reducir la desigualdad. Otros autores como Tobin o Sitglitz se han sentido también atraídos por la idea. No obstante, a pesar de su historia, en pocas ocasiones se ha operativizado más allá de algunas situaciones donde se ha utilizado una “versión” del mismo para evaluar el efecto desincentivador que podrían tener las transferencias.

La propuesta que plantea la Taula establece un límite máximo de 12.000 euros anuales y se plantea de forma decreciente. Esto es, a menor nivel de renta, mayor el importe a percibir hasta llegar a un impuesto de renta “cero”. Como se demuestra en el gráfico referido a Catalunya, sería viable al igualar la tributación de la renta del ahorro a las del trabajo y volver al máximo marginal del IRPF de 2014.

Comporta por tanto la obligación de presentar declaración para aquellas personas que a día de hoy están exentas de ello contribuyendo a favorecer un cambio de rol en lo social y promoviendo un cierto cambio cultural en cuanto a obligaciones tributarias se refiere. Se presentaría anualmente en los mismos plazos que la declaración ordinaria y su repercusión sería mayor en aquellas familias que se encuentran en mayor situación de pobreza. De esta forma estas personas podrían recibir una subvención inmediata que se abonaría de manera mensual y que se gestionaría directamente desde Hacienda, sin tener que aportar más datos que los económicos y sin tener que recurrir a otras figuras como los profesionales de los servicios sociales.

Evitar la estigmatización

En ese sentido consideramos que permitiría no sólo descongestionar esos servicios de presión asistencial sino también devolverles lo que consideramos es su función, acompañar a las personas más allá de los trámites burocráticos que comportan la gestión de prestaciones. Un efecto que podría procurarse sería el racionalizar el mapa de prestaciones y ayudas, extremadamente complejo y fragmentario en algunas comunidades.

Por otra parte, desde la perspectiva de los ciudadanos y ciudadanas que se beneficiarían de esta transferencia, entendemos que el proceso no comportaría el proceso de estigmatización que en ocasiones puede comportar el paso por los distintos profesionales que deben avalar su “condición de pobreza”. El procedimiento sería meramente económico y se lideraría desde Hacienda, sin entrar en otro tipo de consideraciones (en ocasiones ligadas también a interpretaciones morales como la justificación de los gastos).

Entendemos además que el hecho de disponer de ingresos favorecería asimismo el consumo en la medida que los perceptores dispondrían de ingresos para cubrir sus necesidades. Tendría un impacto directo sobre el consumo y la actividad económica. En ese sentido, su compatibilidad con ocupaciones insuficientemente remuneradas no comportaría un efecto de desincentivación.

Por otra parte, contribuiríamos a introducir una fiscalidad más progresiva que regresiva en la medida que el porcentaje de renta que destinaran las personas más ricas sería superior al que destinan personas con  menos ingresos y podría articularse como un paso “intermedio” en el debate sobre las rentas mínimas garantizadas.

menos ingresos y podría articularse como un paso “intermedio” en el debate sobre las rentas mínimas garantizadas.

Como reto nos quedaría ver de qué manera podemos acompañar a estas personas en aras de dotarles de herramientas que contribuyan a promover su circulación social haciendo de ese proceso un auténtico proceso de empoderamiento. Esta es una dimensión a la que, obviamente, no queremos renunciar. Entendemos que la simplificación sobre prestaciones y la descongestión de los servicios sociales permitirían este tránsito, más parecido hoy a una carrera de obstáculos. No obstante, en nuestra opinión, este sería un “bonito problema”.